润禾材料(300727,股吧)发布2019年年度报告,报告期公司实现营业收入6.31亿元,同比减少3.2%;归属于母公司所有者的净利润5116万元,同比减少22.67%。同时向全体股东每10股派发现金红利1.6元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。预计2020年第一季度盈利450万元–750万元,比上年同期下降67.49%-45.82%。

营业收入持续下滑至负增长 现金流改善系贴现所致

新浪财经鹰眼预警显示,公司近三期内,营业收入出现持续下滑,2019年首次出现负增长情况。

润禾材料于2017上市,2017年至2019年,公司营业收入分别为4.61亿元、6.52亿元、6.31亿元,同比增速分别为53.19%、41.31%、-3.2%。

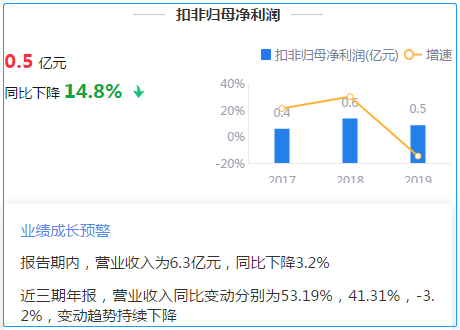

报告期内,公司收入下降的同时,其扣费用净利润也同步下降,2019年扣非净利润约为0.5亿元,较上一年同比下降14.8%。

来源:2019年年报鹰眼预警

报告期内,公司净现比获得大幅增长。2017年至2019年,公司净现比分别为-0.13、0.07、2.04。数据表明,公司2019年净现比获得较大幅度提升,此前盈利质量较弱连续两年净现比低于1。这是否说明公司2019年盈利质量大幅改善呢?需要指出的是,润禾材料经营活动产生的现金流量净额较去年同期增加20倍,主要原因系期初托管的应收票据贴现及到期托收所致。

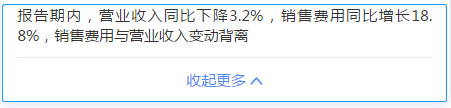

销售费用上涨18.8%,与营收变动背离

鹰眼预警显示,报告期内,公司销售费用与营业收入出现变动背离。

报告期内,公司销售费用为5,306.59万元,较上一年增长18.8%。这或说明,公司销售费用的增长对公司收入提升效率不高。

来源:2019年年报鹰眼预警

具体到数据看,从公司销量看,公司年报数据显示,报告期内,公司销量较上一年同比下降4.44%。值得一提的是,公司曾在业绩预告中称公司销量是上升的,公司收入下降主要来自价格端的调整等原因所致。这令人不解的是,为何公司年报销量是下降,而业绩预告却称公司销量是上升。