转自:谭谈Health

【华安证券医药团队】2023年4月26日发布公司点评以岭药业:《一季报超预期,核心领域增长强劲,管线价值凸显》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

联系人:李昌幸

SAC:S0010522070002

l 事件概述:

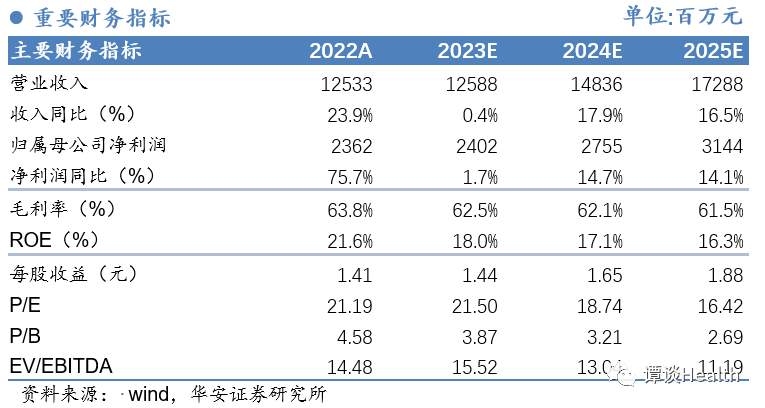

2022年公司实现营业收入125.33亿元,同比+23.88%;归母净利润23.62亿元,同比+75.75%;扣非归母净利润23.23亿元,同比+83.68%。

2023Q1实现营业收入39.35亿元,同比+44.56%;归母净利润12.03亿元,同比+148.29%;扣非归母净利润11.78亿元,同比+140.50%。

l 事件点评:

23Q1扣非归母净利润持续高增长,毛利率恢复费用持续优化

单季度来看,公司2022Q4收入为45.87亿元,同比+128.76%;归母净利润为9.47亿元,同比+688.32%;扣非归母净利润为9.07亿元,同比+898.16%,2023Q1扣非归母净利润11.78亿元,同比+140.50%。

23Q1公司整体毛利率为64.96%,同比+3.94个百分点;期间费用率27.05%,同比-10.83个百分点;其中销售费用率18.60%,同比-8.86个百分点;管理费用率8.45%,同比-1.78个百分点;财务费用率0.01%,同比-0.19个百分点;经营性现金流净额为4.00亿元,同比-26.61%。

核心领域动能强劲,梯度产品布局丰富

公司共有13个专利中药品种,已形成较为丰富的产品群,其中心脑血管和感冒呼吸系统疾病用药领域已经处于行业领先地位。其中10个列入国家医保目录,5个列入国家基本药物目录,为公司在未来几年继续保持持续快速增长打下了良好基础,提供了强大动力。

心脑血管板块:公司通心络胶囊、参松养心胶囊和芪苈强心胶囊三大创新专利中药市场份额由2015年的13.64%提升了3.25个百分点至2022上半年的16.89%。零售端通心络胶囊、参松养心胶囊、芪苈强心胶囊三大专利中药市场份额由2017年的5.79%增至2022年的6.40%。2022年收入为41.78亿元,同比增速为-7.87%。

抗感冒类板块:公司的连花清瘟产品在2022上半年公立医疗市场中成药感冒用药销售排名位列第1名。从零售药店端看,连花清瘟产品市场份额2017-2022年由2.44%增至10.20%,位列第一。2022年收入为68.72亿元,同比增速为+67.29%。

糖尿病领域:津力达颗粒为国家医保目录乙类品种、国家基本药物目录品种,在2022上半年公立医疗市场中成药糖尿病用药销售排名位列第2名。

神经系统:益肾养心安神片(治疗失眠症的专利新药)、解郁除烦胶囊(以汉代仲景经方化裁研发的治疗轻、中度抑郁症的国家1.1类创新专利中药)、枣椹安神口服液(属OTC产品)三大核心产品覆盖,循证医学证据充足。

抗衰老:八子补肾胶囊是公司应用络病理论指导研发的OTC甲类药品,是治疗肾精亏虚、精不化气、气不化神的代表性品种。

泌尿系统:夏荔芪胶囊是应用络病理论探讨前列腺疾病中医证治规律指导研发的专利新药。

配方颗粒:公司目前已完成239个国家标准中药配方颗粒品种备案,267个河北省中药配方颗粒品种备案。公司在27个省开展跨省备案8500余条,其中国标品种备案5400多条,省标品种3100余条;在全国17个省实现300个品种以上的跨省备案,其中在安徽、海南、天津、江苏、山东和陕西等省实现400个品种以上跨省备案。

在研管线丰富,二次开发挖掘现有产品价值,驱动销量进一步增长

在研管线丰富。现有研发管线覆盖在研中药创新药品种40余个,覆盖临床12个系统疾病,围绕已上市、研发不同阶段、筛选阶段进行研发阵列布局。其中1.1类中药创新药和原6类中药共9个。此外,公司还积极布局3.1类经典名方开发,目前围绕呼吸、神经、内分泌、消化、泌尿、免疫系统疾病及妇科疾病布局经典名方开发十余首。

二次开发挖掘现有产品价值。公司积极持续开展已上市中药品种的上市后再评价及二次开发,已上市品种持续开展药效作用机制深入探讨、上市后临床循证评价及真实世界研究,通过实验和临床数据验证产品作用机制和确切疗效,为中成药的临床应用提供客观研究证据,目前已完成大规模临床循证研究28项,正在开展临床循证研究8项,通过科研数据建立产品的学术影响力和学术地位,进一步提升产品临床价值,将产品的学术优势转化为市场优势,驱动产品销量增长。

l 投资建议:

我们预计,公司2023~2025年收入分别125.9/148.4/172.9亿元,分别同比增长0.4%/17.9%/16.5%,归母净利润分别为24.0/27.6/31.4亿元,分别同比增长1.7%/14.7%/14.1%,对应估值为22X/19X/16X。维持“买入”评级。

l 风险提示

行业政策风险;产品研发风险;药品销售不确定性等。

重要提示

重要提示:本文内容节选自华安证券研究所已发布证券研究报告公司点评以岭药业:《一季报超预期,核心领域增长强劲,管线价值凸显(发布时间:2023年4月26日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

联系人:李昌幸(SAC:S0010522070002) 邮箱:licx@hazq.com

华安证券医药团队

谭国超:研究所所长助理、医药首席分析师,中山大学本科、香港中文大学硕士,曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。

李昌幸:分析师,主要负责消费医疗(药店+品牌中药+OTC)、生命科学上游、智慧医疗领域行业研究。山东大学药学本科、中南财经政法大学金融硕士,曾任职于某国产科学仪器公司、华西证券研究所。

李婵:研究助理,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。

江卉:研究助理,主要负责CXO板块研究。武汉大学本科,南京大学社会医学与卫生事业管理硕士,拥有两年医药行业咨询工作经验。

陈珈蔚:研究助理,主要负责医疗服务行业研究。南开大学本科、波士顿学院金融硕士。

钱琨:研究助理,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。

(谭国超 SAC:S0010521120002;李昌幸 SAC:S0010522070002)

历史相关报告