转自:思医辨药

人福医药发布2023年一季报,一季度实现收入62.26亿,同比增长20.08%,实现归母净利6.65亿,同比减少27.24%,实现扣非归母净利5.08亿,同比增长63.89%,业绩超预期。

公司业绩超预期,受益诊疗活动恢复

公司Q1收入同比增20%,主要是宏观经济复苏、医院恢复正常诊疗服务、门诊和手术量提升带动所致。参考其他精麻企业,我们预计ICU科室气管插管、以及2月中旬以后门诊手术的恢复、流感等对感冒退烧药的带动推动收入增长。Q1公允价值变动收益(2023Q1为0.9亿,去年同期0.02亿)、管理费用率下降(2023Q1管理费用率5.9%,去年同期为6.9%)、归核聚焦带来的财务费用率下降(2023Q1比去年同期下降0.4个百分点)亦驱动业绩增长。

看好人福医药作为麻药龙头的长期表现

人福医药的资产负债率2023Q1已经降低至47.08%(22Q1为54.69%),主要归核聚焦计划取得阶段成果。产品端,一类中药白热斯丸、一类化药RFUS-144、三类化药普瑞巴林缓释片、右美托咪定鼻喷雾剂、右美托咪定透皮贴剂、氨酚羟考酮缓释片、芬太尼口腔贴片、芬太尼透皮贴剂等产品获批开展临床试验。现有的瑞马唑仑、阿芬太尼、羟考酮缓释制剂,叠加在研品种,为人福医药提供长期业绩驱动力。

盈利预测、估值与评级

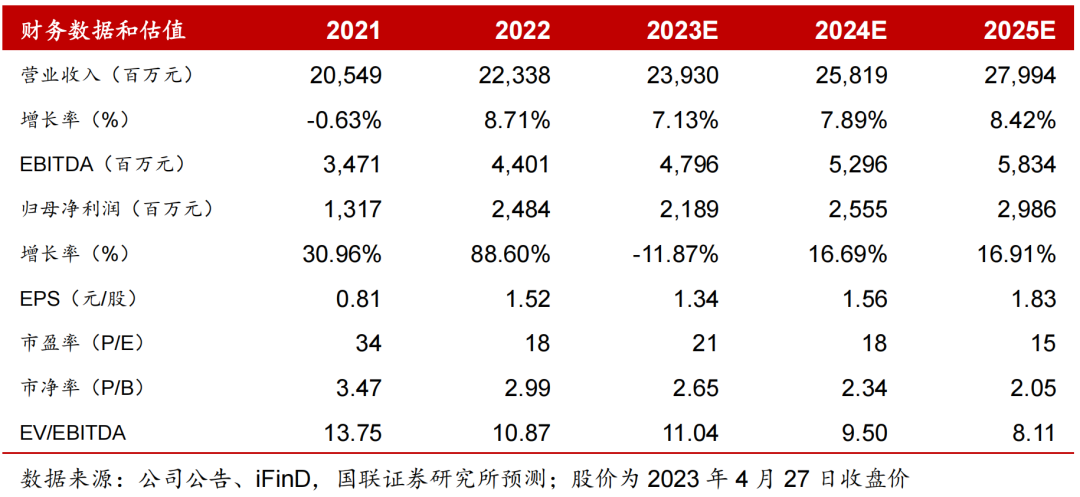

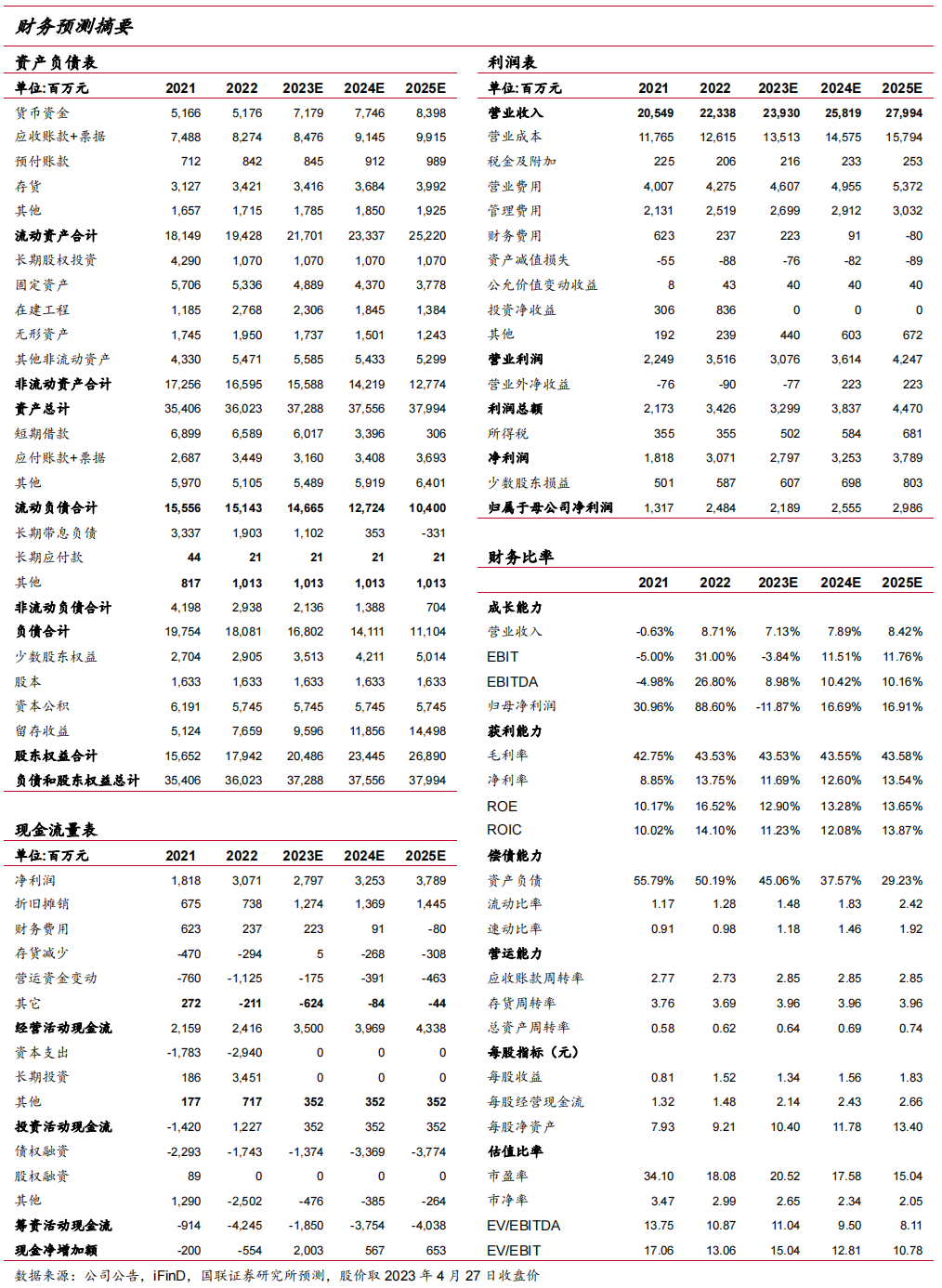

考虑到归核的进程,我们预计公司2023-25年收入分别为239.30/258.19/ 279.94亿,对应增速分别为7.13%/7.89%/8.42%,归母净利润分别为21.89/25.55/29.86亿,对应增速-11.87%/16.69%/16.91%,三年CAGR为6.33%,EPS分别为1.34/1.56/1.83元/股,PE分别为21/18/15倍。参考化药行业整体估值水平,给予公司2023年26倍PE,目标价34.86元,维持“买入”评级。

风险提示:

大股东资金占用;麻醉用药壁垒减弱;新药上市不及预期。

文中报告节选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《人福医药:业绩超预期,受益诊疗活动恢复》

对外发布时间:2023年4月28日

报告发布机构:国联证券股份有限公司

本报告分析师:夏禹 SAC执业证书编号:S0590518070004;郑薇 SAC执业证书编号:S0590521070002。

团队介绍

团队简介:

目前团队10人,其中6人来自医药或者器械实业,工作年限超过10年的3人,工作年限3-5年的4人,工作年限1-3年的3人,形成老中青梯队组织。团队文化和理念具有接近10年的传承和积淀,立足产业,做靠谱的产业链研究一直是我们的核心理念。

所获奖项:

2017-2019年新财富最佳分析师医药生物入围

2019年金牛奖医药生物最佳行业分析团队

2019年金牛奖最具价值首席分析师

2019年金牛奖最佳医药行业分析团队

2019年新浪金麒麟医药生物最佳分析师第五名

2019年Wind金牌分析师医药生物第三名

2020新浪金麒麟医药新锐分析师第一名

2020年上证报最佳医药生物分析师第三名

2020年金牛奖医药最佳行业分析团队

团队成员:

郑薇:国联证券研究所所长助理&医药组大组长

负责团队整体研究工作,中国科学技术大学生物化学与分子生物学硕士,曾在迈瑞医疗研发、战略部门工作5年,后分别在华泰证券、天风证券任职。2017-2021任天风证券医药首席分析师,2021年加入国联证券,有13年医药行业从业+投资研究工作经验。

郑愉:国联证券医药分析师助理

夏禹:国联证券医药分析师

中国人民大学金融专业硕士,武汉大学生命科学与技术专业学士,5年券商研究员经验,主要覆盖创新药、药品领域、医药政策研究。

林海霖:国联证券医药分析师助理

安柯:国联证券医药分析师助理

黄达荣:国联证券医药分析师助理

毕业于中国药科大学,中药学专业硕士。拥有3年中药领域产业经验,在华润三九医药股份有限公司研发中心负责中药研发兼立项调研工作,主要研究方向为中药领域。

许津华:国联证券医药分析师助理